2019年,汽車產銷量分別為2572.1萬輛和2576.9萬輛,同比分別下降7.5%和8.2%。8.2%的負增長,這個數字和中國汽車工業協會(以下簡稱“中汽協”)此前預測的數據高度一致。不過,2500多萬輛的產銷量仍支持我國汽車產銷量蟬聯全球第一。綜合分析各種因素,中汽協預測2020年車市降幅會縮小,全年實現2%的負增長。

在1月13日的中汽協例行月度發布會的最后,中汽協副秘書長師建華用很長的一段解讀強調,要理性看待2019年的負增長,以及2020年市場可能發生的繼續下滑。他強調,汽車行業自2018年持續至今的負增長是建立在過去28年高速增長的基礎上的,任何一個國家的任何一個產業都不可能永遠高速增長,那是不現實的。在這種負增長中,競爭力較弱的自主品牌面臨的壓力更大、市場表現可能會更加不好,這也是正常的,需要理性看待,更需要沉下心來,踏踏實實做好產品、品質、品牌,積蓄向上的力量。值得關注的是,在這種下滑中,企業的發展信心並未喪失,加之我國汽車市場的需求仍在,師建華對我國汽車市場的未來發展充滿信心。

2019全年銷量同比下降8.2%,下半年市場表現逐步好轉

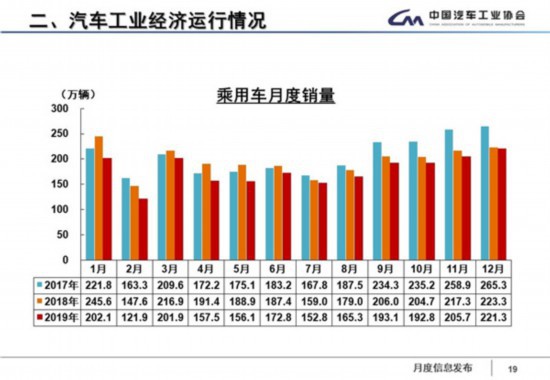

數據顯示,2019年,我國汽車產銷分別為2572.1萬輛和2576.9萬輛,產銷量同比分別下降7.5%和8.2%,產銷量降幅比上年分別擴大4.2和5.4個百分點。中汽協副秘書長陳士華表示,2019年我國汽車產業面臨的壓力進一步加大,產銷量與行業主要經濟效益指標均呈現負增長。我國經濟運行仍在合理區間,經濟穩中向好、長期向好的基本趨勢沒有變。但是,我國汽車行業在轉型升級過程中,受中美經貿摩擦、環保標准切換、新能源補貼退坡等因素的影響,承受了較大壓力。一年來,生產企業主動調整,積極應對,下半年表現出較強的自我恢復能力,行業總體保持在合理區間。從月度產銷情況變動趨勢看,我國汽車產銷狀況正逐步趨於好轉。數據顯示,2019年各月連續出現負增長,上半年降幅更為明顯,下半年逐步好轉,其中12月當月銷售略降0.1%,與去年同期基本持平。

預計2020年,宏觀經濟仍將保持穩定增長,在全面做好“六穩”,統籌推進穩增長、促改革、調結構、惠民生、防風險、保穩定工作中,中國汽車產業仍將延續恢復向好、持續調整、總體穩定的發展態勢。中汽協秘書長助理許海東表示,綜合各方研究和中汽協與主要汽車生產企業的溝通,中汽協預測2020年車市降幅會縮小,全年實現2%的負增長。

盡管出口市場也出現下降,但在對伊朗出口幾乎停止、國際經貿形式嚴峻的情況下,2019年我國汽車出口還是實現了100多萬輛的體量。在陳士華看來,這一成績值得肯定。尤其是自9月以來,同比出口數據均高於上年同期。數據顯示,2019年,汽車出口102.4萬輛,同比下降1.6%。其中乘用車出口72.5萬輛,同比下降4.3%﹔商用車出口29.9萬輛,同比增長5.7%。

乘用車銷量同比降9.6%,各細分車型市場均下滑

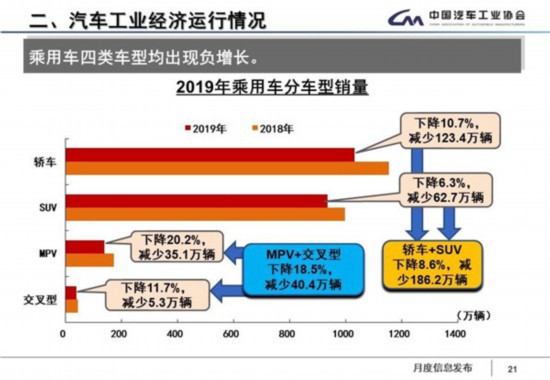

數據顯示,2019年乘用車產銷分別為2136萬輛和2144.4萬輛,產銷量同比分別下降9.2%和9.6%。佔汽車產銷比重分別達到83%和83.2%,分別低於上年產銷量比重的3.4和1.2個百分點。乘用車四類車型產銷情況均出現不同程度的下滑,其中,轎車產銷量同比分別下降10.9%和10.7%﹔SUV產銷量同比分別下降6%和6.3%﹔MPV產銷量同比分別下降18.1%和20.2%﹔交叉型乘用車產銷量同比分別下降4.3%和11.7%。

乘用車市場的大幅下降拖累了2019年市場的總體下降,其中,自主品牌的下降尤為明顯。2019年,中國品牌乘用車銷量僅為840.7萬輛,同比下降15.8%﹔市場份額也下降了2.9個百分點,來到39.2%。在2019年5月,中國品牌乘用車市場份額下降到了近年來歷史最低的36.2%,全年一直處於同比下降的區間。從企業方面來看,在排名前15家的企業集團中,僅奇瑞和一汽實現增長,其他企業都出現不同程度的負增長,有些企業的降幅甚至超過60%。

許海東再次強調,自主品牌銷量和市場份額的降低,主要受消費環境影響,是轉型升級過程中必將經歷的過程。但他同時指出,近幾年自主品牌較合資品牌的差距正在逐步縮小,他對未來自主品牌競爭力的提升充滿信心。

商用車處在高位發展區間,產業集中度持續增加

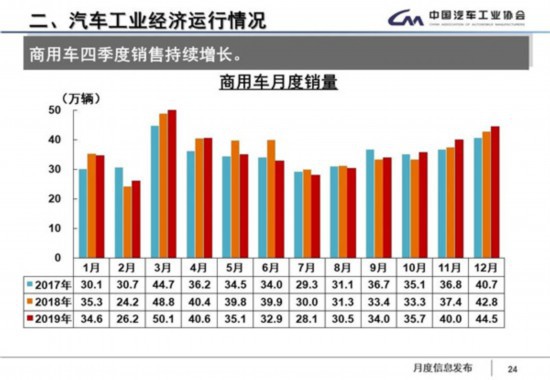

陳士華表示,2019年,在基建投資回升、國Ⅲ汽車淘汰、新能源物流車快速發展、治超加嚴等利好因素促進下,商用車產銷好於乘用車。

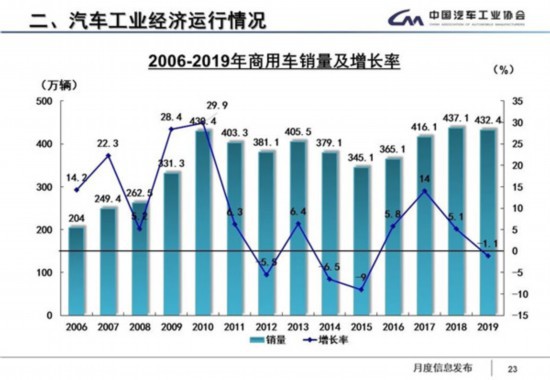

商用車產銷分別為436萬輛和432.4萬輛,產量同比增長1.9%,銷量下降1.1%。重型載貨車的增長是主要拉動因素。2019年,重型貨車產銷分別完成119.3萬輛和117.4萬輛,同比分別增長7.3%和2.3%。陳士華表示,商用車尤其是重型載貨車近兩年的產銷量都處於歷史高峰,當然這麼高的增長不會永遠保持下去。

不過,許海東也表示,從最近國家出台的關於推動經濟發展、基礎設施建設等方面的數據看,商用車乃至整個汽車市場都將得到更好的發展助力。

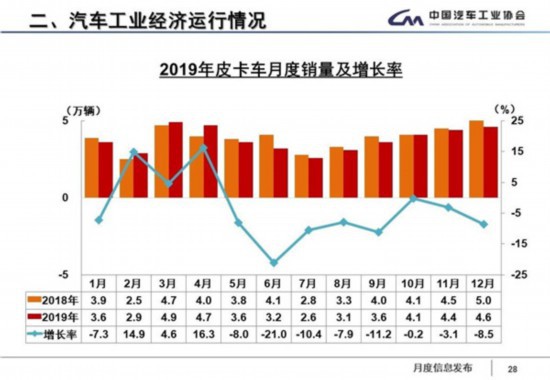

值得關注的是,皮卡市場也出現了波動。數據顯示,2019年,皮卡車產銷分別為45.6萬輛和45.2萬輛,產銷量同比分別下降4%和4.7%,降幅大於貨車整體。排名前五家的皮卡企業銷量合計31.2萬輛,同比下降1.4%,佔皮卡銷售總量的69%,集中度比1-9月提高2.5個百分點。

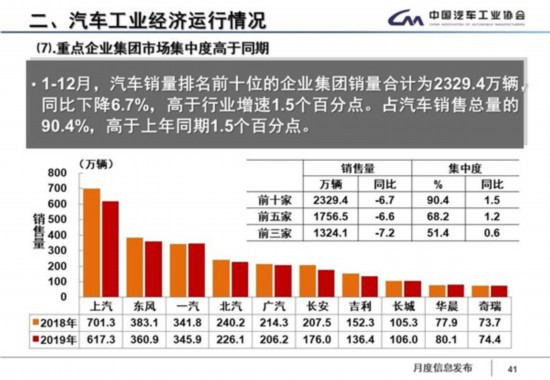

產業集中度的進一步提升不僅發生在皮卡市場上,也和當前我國汽車工業總體的發展趨勢高度契合。2019年1-12月,汽車銷量排名前十位的企業集團銷量合計為2329.4萬輛,同比下降6.7%,高於行業增速1.5個百分點。佔汽車銷售總量的90.4%,高於上年同期1.5個百分點。其中前三家企業的集中度高達51.4%,佔整個市場銷量的一半還多。

新能源汽車告別高速增長,2020年銷量或與2019年持平

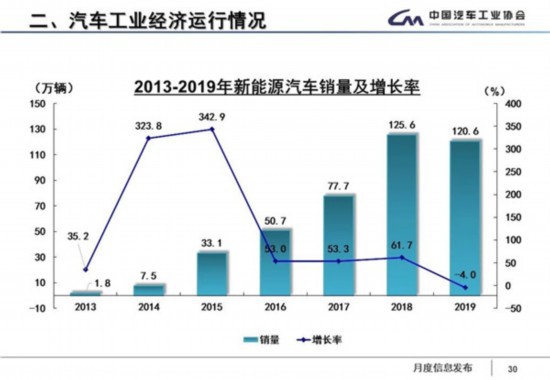

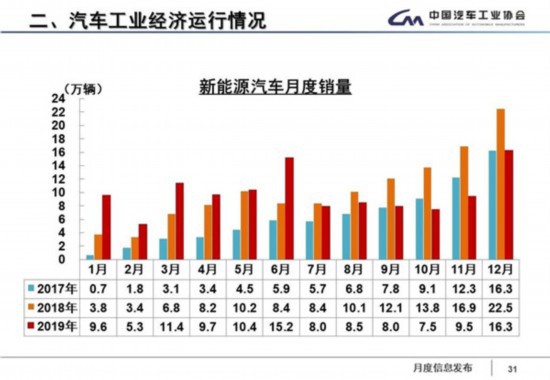

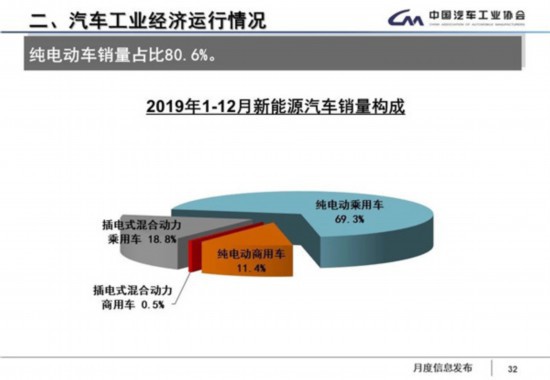

補貼大幅下滑是2019年新能源汽車告別四年以來高速增長的最大影響因素。數據顯示,2019年,新能源汽車產銷分別為124.2萬輛和120.6萬輛,同比分別下降2.3%和4.0%。其中純電動汽車生產完成102萬輛,同比增長3.4%﹔銷售完成97.2萬輛,同比下降1.2%﹔插電式混合動力汽車產銷分別完成22.0萬輛和23.2萬輛,同比分別下降22.5%和14.5%﹔燃料電池汽車產銷分別完成2833輛和2737輛,同比分別增長85.5%和79.2%。陳士華表示,雖然12月新能源汽車的銷量高於預期,但全年總體下滑仍無法避免。

陳士華表示,作為我國的戰略發展方向,過去幾年我國新能源汽車在國家補貼等政策的大力支持下高速增長,但隨著補貼的大幅退坡,2019年下半年產銷量開始大幅下滑,這主要是因為在補貼大幅退坡后,行業整體利潤率進一步降低。在沒有達到一定規模的情況下,企業在新能源汽車領域大量投入研發、市場推廣等,很難盈利。這也說明,新能源汽車還需要政策的支持,還未能完成市場化發展。陳士華表示,目前,中汽協對2020年新能源汽車的發展還沒有形成統一的判斷,但他個人認為,在消費者認可度還未完全形成、沒有特別有利的支持政策的情況下,總體將面臨很大的壓力,希望有關政策盡快出台,明確行業發展。

許海東認為,今后,國家一定會大力支持新能源汽車產業可持續發展,但不會繼續給予高額補貼,而是會選擇在基礎設施建設、稅費優惠等方面給予支持。他表示,2020年200萬輛的銷量目標現在看幾乎不太可能實現,能與2019年基本持平就不錯了。“過去的強勢補貼,更多的企業沒有用到技術提升上,而是用於企業創收,這使得我們的新能源汽車產品在技術、性能、可靠性等方面未能達到與燃油車基本相當的水平,所以補貼大幅退坡后,產品的問題暴露出來,銷量下滑不可避免。”師建華強調,今后新能源汽車政策的重點應該是營造更好的使用環境和提升技術水平。(王金玉)

黨建紅丨安徽馬鞍山:用心用力用情 辦好群眾“小事” 上世紀九十年代建設的老舊小區,經改造后舊貌換新顏﹔長期困擾居民生活的噪音,經調解后迎刃而解﹔留守老人沒有休閑活動場所,經協調后讓老有所樂成為常態…… 這些變化都得益於黨建引領,也是馬鞍山市當下“我為群眾辦實事”的最生動基層實踐。 …【詳細】

合肥:三類人員可免費參加就業技能培訓 記者昨天從合肥市人社局獲悉,今年6月至10月,全市就業困難人員、零就業家庭成員、城鄉未繼續升學初高中畢業生可參加合肥市公共職業訓練基地2021年免費就業技能培訓。 合肥市提供免費技能培訓的4家公共職業訓練基地分別是安徽合肥技師學院(新站…【詳細】

油價年內第九漲 加滿一箱油多花9元 人民網北京6月28日電 (申佳平)今日(28日)24時,國內油價迎來今年第九次上漲。國家發改委官網顯示,根據近期國際市場油價變化情況,按照現行成品油價格形成機制,自2021年6月28日24時起,國內汽、柴油價格(標准品,下同)每噸分別提高2…【詳細】

四渡赤水出奇兵

四渡赤水出奇兵